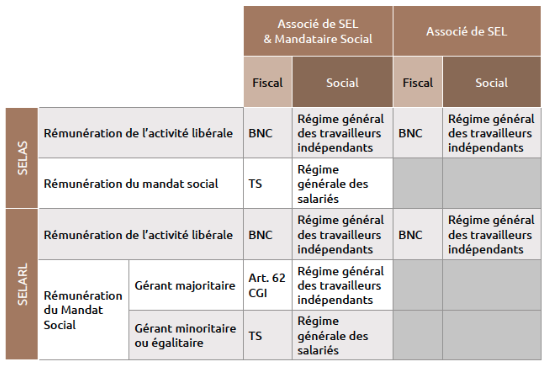

RÉGIME FISCAL DES RÉMUNÉRATIONS DES ASSOCIÉS DE SOCIÉTÉS D’EXERCICE LIBÉRAL

Pour mémoire, les sociétés d’exercice libéral (SEL) permettent aux professions libérales soumis à un statut législatif ou réglementaire d’exercer en commun leur activité dans le cadre de sociétés de capitaux (SELAS, SELARL, etc.).

Les professionnels associés de SEL perçoivent une rémunération au titre de leur activité libérale. Lorsqu’ils exercent un mandat social, ils sont également susceptibles de percevoir une rémunération de gérance.

Avant le 1er janvier 2023, sur le fondement d’une Réponse Ministérielle « Cousin » (n° 39397, JO AN du 16 septembre 1996, p. 4930), l’administration fiscale imposait de déclarer la totalité des rémunérations ainsi perçues par les associés de SEL dans la catégorie des traitements et salaires, sans opérer de distinction entre rémunération de l’activité libérale et rémunération de gérance.

À la suite des arrêts du Conseil d’Etat rendus le 16 octobre 2013 (n° 339822) et le 8 décembre 2017 (n°

409429), retenant comme unique critère l’existence ou non d’un lien de subordination avec la SEL afin d’établir la catégorie d’imposition des rémunérations retirées par les associées, l’administration fiscale s’est alignée sur cette jurisprudence et a rapporté sa doctrine « Cousin » à compter du 1er janvier 2023. Toutefois, pour permettre aux contribuables de se mettre en conformité, une tolérance a été appliquée et les nouvelles dispositions ne sont devenues définitivement applicables qu’à compter du 1er janvier 2024.

Désormais, les rémunérations perçues par les associés de SEL au titre de leur activité libérale sont imposables dans la catégorie des bénéfices non commerciaux (BNC).

S’agissant de la part correspondant à la rémunération des fonctions de gérant, celles-ci seront imposées dans la catégorie des traitements et salaires selon la forme sociale de la SEL (soit en traitements et salaires pour les assimilés salariés, soit en revenus des associés et gérants relevant de l’article 62 du CGI pour les travailleurs non-salariés).

L’administration confirme par ailleurs l’éligibilité au régime du micro-BNC (sous réserve de respecter le seuil de 77 700 € au titre de l’année civile précédente ou de la pénultième année) ainsi que la déductibilité des cotisations facultatives versées dans le cadre des contrats « Madelin » (article 154 bis du CGI) pour les revenus afférents aux BNC.

Pour la première fois, une étude a cartographié les risques économiques que fait peser la crise climatique sur les chaînes d’approvisionnement mondiales. En cas de chaleurs extrêmes, elles pourraient perdre jusqu’à 25 000 milliards de dollars par an d’ici à 2060, dans le pire des scénarios à l’étude.

Jusqu’à présent, lorsque l’on étudiait l’impact de la hausse des températures, on se contentait de quantifier la mortalité directe ou bien la perte de productivité liée au stress thermique. Mais une récente étude, publiée dans Nature, s’est intéressée pour la première fois aux “pertes économiques indirectes” occasionnées par la hausse des températures sur les chaînes d’approvisionnement dans le monde. Les conclusions sont sans équivoque : “il pourrait en résulter la prise crise financière que le monde n’ait jamais connue”, annoncent les auteurs.

Pour Dabo Guan, co-auteur de l’étude et professeur à l’université de Tsinghua à Pékin, “les impacts

économiques projetés sont stupéfiants”. “Les pertes s’aggravent à mesure que la planète se réchauffe et

lorsque l’on prend en compte les effets du changement climatique sur les chaînes d’approvisionnement

mondiales, cela montre à quel point l’économie est menacée partout”, explique-t-il dans un communiqué.

Des pertes économiques majeures

Les chercheurs se sont penchés sur les perturbations économiques directes et indirectes imputables au

changement climatique, dont les coûts liés à la santé ou aux interruptions opérationnelles dues à la chaleur excessive, ainsi les effets en cascade que ces perturbations pourraient avoir tout au long des chaînes d’approvisionnement. Ils ont modélisé ainsi trois scénarios – trois “voies socio-économiques partagées” (SSP) pour évaluer les risques économiques face à la hausse des températures d’ici à 2060. Dans tous les cas, les pertes économiques sont importantes.

Dans le scénario le plus optimiste, où le monde s’engagerait “dans une voie plus durable” à +1,5°C, une hausse de 25% des jours de canicule d’ici à 2060 par rapport à 2022 est constatée, se traduisant concrètement par 600 000 décès supplémentaires par an et des pertes économiques annuelles estimées à 3 750 milliards de dollars.

Tandis que dans le scénario le plus pessimiste à +7°C , le monde fera face à une augmentation de 100% des jours de canicules d’ici 40 ans, aboutissant à 1,1 million de morts supplémentaires et des dommages évalués à 25 000 milliards de dollars. Une somme stratosphérique surtout lorsqu’on la compare au PIB mondial 2023, qui étaient de 100 000 milliards de dollars.

Une interconnectivité dangereuse

L’équipe a également calculé que les perturbations de la chaîne d’approvisionnement s’aggravent

progressivement à mesure que le climat se réchauffe, représentant une proportion de plus en plus grande des pertes économiques. Elles s’élèveront à 0,1 % du PIB mondial total (13 % du PIB total perdu) en cas de réchauffement de 1,5 degré ; 0,5% du PIB total (25% du PIB total perdu) en dessous de 3 degrés ; et 1,5 % du PIB total (38 % du PIB total perdu) en dessous de 7 degrés, d’ici à 2060.

Et “personne n’est à l’abri”, note Dabo Guan, car à mesure que l’économie mondiale est de plus en plus

interconnectée, les perturbations dans une partie du monde ont des répercussions ailleurs. Par exemple, une mauvaise récolte, une main d’œuvre à l’arrêt ou des coupures d’énergie dans une région affecteront

inévitablement l’approvisionnement en matières premières d’autres régions, qui peuvent en dépendre.

Comme le note New Scientist, “il est peu probable que le Royaume-Uni soit directement affecté par les

températures observées à des latitudes plus basses, mais les graves conséquences de la chaleur sur les

fournisseurs de blé et de grains de café en Afrique et en Amérique du Sud pourraient entraîner une baisse drastique des approvisionnements en bière ou en café au Royaume-Uni”. Cela représente donc un risque pour la sécurité alimentaire mondiale ou pour l’approvisionnement en énergie ou en minerais.

Source : Novethic

TRANSMISSION DU PATRIMOINE : LE PACTE ADJOINT AU DON MANUEL

Vous ou un ascendant souhaitez transmettre une somme d’argent à vos enfants ou petits-enfants ?

Le don manuel couplé à un pacte adjoint est la solution qui peut permettra de sécuriser ce souhait de

transmission. Le pacte adjoint a pour objectif de formaliser l’ensemble des conditions dans lesquelles a été consenti le don manuel.

1- Le rôle du pacte adjoint

Le pacte adjoint est un document accompagnant le don de la main à la main. Il s’agit d’un accord qui

précise les conditions du don entre le donateur et le donataire. Ce document permet notamment de préciser que le don manuel consenti à un héritier présomptif se fait « hors part successorale ».

Il doit être signé par le donateur (celui qui donne) et par le donataire (celui qui reçoit) et/ou ses représentants légaux, par exemple les parents si le donataire est mineur. Il n’y a aucune obligation légale de passer devant un notaire mais il est recommandé de se faire assister par un professionnel : avocat, notaire, juriste….

En résumé, le pacte adjoint permet de :

- Définir les conditions dans lesquelles est investi l’argent donné ;

- Bloquer les rachats sur le ou les contrats pendant une période définie ;

- Soumettre l’administration du bien donné à un tiers en lieu et place du(des) titulaire(s) de l’autorité parentale.

2- Le don manuel et le contrat d’assurance vie ou de capitalisation

Le donateur peut investir la somme donnée sur un contrat d’assurance vie ou de capitalisation et décider des conditions de gestion des contrats souscrits.

3- Enregistrement du don manuel

Le don manuel doit faire l’objet d’une déclaration auprès des impôts. Pour cela, le donataire peut soit faire une déclaration en ligne dans son espace personnel sur le site impots.gouv.fr, soit remplir le formulaire de déclaration de don manuel en deux exemplaires (Cerfa n°2735 ou 2734) et le déposer au service fiscal de l’enregistrement de son domicile.

Télécharger le formulaire de déclaration de don manuel

Lexique

- Donataire : personne qui reçoit le don.

- Donateur : personne qui effectue le don (parents, grands-parents…).

- Don manuel : acte par lequel une personne remet à une autre un bien mobilier de la main à la main

à titre gratuit. - Pacte adjoint au don manuel : acte par lequel le donateur fixe au donataire les conditions dans

lesquelles le don est réalisé.

QUELLES SONT LES CONSÉQUENCES DU DURCISSEMENT DU RÉGIME FISCAL DU QUASI-USUFRUIT ?

Rappel : l’usufruit portant sur un bien consomptible est un quasi-usufruit.

Le quasi-usufruitier est redevable à l’égard du nu-propriétaire d’une créance de restitution exigible à son décès et venant en déduction de l’actif successoral.

Pour mettre fin à certaines stratégies d’optimisation fiscale, la Loi de Finances pour 2024 prévoit (article 774 bis du CGI) que la dette de restitution portant sur une somme d’argent dont le défunt s’était réservé l’usufruit n’est pas déductible de l’actif successoral de ce dernier.

En revanche, demeurent déductibles :

- Les dettes ayant pour origine le quasi-usufruit successoral du conjoint survivant (qu’il s’agisse de l’usufruit légal de l’article 757 du Code civil ou de l’usufruit conventionnel issu de la donation au dernier vivant de l’article 1094-1 du même Code) ;

- Les dettes de restitution contractées sur le prix de cession d’un bien dont le défunt s’était réservé l’usufruit, sous réserve qu’il soit justifié que ces dettes n’ont pas été contractées dans un objectif principalement fiscal.

En dehors de ces deux cas d’exclusion, la valeur de la dette de restitution est donc intégrée à l’actif de

succession pour être soumise aux droits de mutation par décès qui sont à la charge du nu-propriétaire, selon son lien de parenté avec l’usufruitier. Les droits déjà acquittés lors de la constitution du quasi-usufruit sont imputables sur les droits de succession, sans pouvoir toutefois donner lieu à restitution dans les cas où les droits déjà acquittés seraient supérieurs aux droits dus à raison du décès de l’usufruitier.

Afin d’éviter une double imposition, les dispositions de l’article 784 du CGI, en vertu desquelles la perception des droits de mutation est effectuée en ajoutant à la valeur des biens compris dans la donation ou la déclaration de succession celle des biens qui ont fait l’objet de donations antérieures à l’exception de celles passées depuis plus de quinze ans, ne s’appliquent ni sur la valeur des sommes d’argent dont le défunt s’était réservé l’usufruit, ni sur celle des biens dont le défunt s’était réservé l’usufruit du prix de cession.

Quid s’agissant du démembrement de la clause bénéficiaire d’un contrat d’assurance-vie ?

S’agissant du démembrement de la clause bénéficiaire d’un contrat d’assurance-vie, nous considérons qu’une telle opération est hors champ d’application du nouvel article 774 bis du Code général des impôts. En effet, d’une part, la stipulation pour autrui ne constitue pas une libéralité et, d’autre part, le texte vise les donations de somme d’argent dont le défunt s’était réservé l’usufruit, c’est-à-dire une somme d’argent dont le donateur a conservé personnellement l’usufruit. Or, en l’espèce, le souscripteur d’un contrat d’assurance-vie ne conserve pas l’usufruit, mais par le mécanisme de la stipulation pour autrui, attribue le bénéfice du contrat à deux bénéficiaires : l’un en quasi-usufruit, l’autre en nue-propriété. On peut donc considérer que le quasi-usufruit a été réservé pour une autre personne que celle qui a constitué le démembrement.

Ainsi, à notre sens, la dette de restitution du bénéficiaire en quasi-usufruit reste déductible du passif successoral de ce dernier.

Source : département d’ingénierie patrimoniale de Cardif

RETRAITES COMPLEMENTAIRES Fin du malus Agirc-Arrco

Les salariés qui prendront leur retraite à taux plein à compter du 1er décembre ne seront plus pénalisés par la décote sur leurs pensions complémentaires Agirc et Arrco. Ceux qui supportent actuellement cette décote de 10% devront, eux, patienter jusqu’au 1er avril pour que leur pension retrouve son niveau normal.

Les partenaires sociaux se sont en effet entendus début octobre pour mettre fin à ce malus (baptisé « coefficient de solidarité »), dans la foulée du relèvement de l’âge légal de départ à la retraite.

Pour rééquilibrer ses comptes, l’Agirc-Arrco avait mis ce système en place en 2019 afin d’inciter les salariés à décaler d’un an leur départ à la retraite. Ils subissaient une baisse de 10% de leur retraite complémentaire durant 3 ans, s’ils arrêtaient de travailler dès qu’ils remplissaient les conditions pour bénéficier d’une pension de base à taux plein. Le bonus (de 10 à 30%) accordé à ceux qui sont partis au moins 2 ans après la date à laquelle ils pouvaient toucher leur retraite à taux plein n’est, en revanche, pas remis en cause.

Pour repérer les fraudeurs le fisc utilise de plus en plus l’intelligence artificielle

La Direction générale des finances publiques (DGFIP) se veut à la pointe de la technologie et pionnière dans l’utilisation de l’intelligence artificielle (IA) pour maximiser l’efficacité des opérations fiscales. C’est les bureaux du service « ciblage des opérations fiscales » au ministère de l’Économie qui hébergent cette initiative.

L’IA du fisc repose avant tout sur des algorithmes et des données fiscales, permettant d’analyser d’énormes volumes d’informations à la recherche d’anomalies. Pour l’heure, les modèles se concentrent principalement sur la fraude à l’impôt sur le revenu, mais l’objectif est d’atteindre 50% de contrôles fiscaux automatisés sur les particuliers d’ici 2027.

Un exemple d’application réussie est l’algorithme « loyer attendu » qui identifie les propriétaires déclarant moins de loyers qu’ils n’en perçoivent, aboutissant à des redressements fructueux.

Ce processus n’est cependant pas totalement automatisé puisque les suggestions de l’IA sont toujours vérifiées par des agents humains. La DGFIP explore également des applications innovantes, telles que l’utilisation de l’IA générative pour optimiser la répartition des amendements du projet de loi de finances, visant à accroître toujours plus l’efficacité et la productivité des opérations fiscales.

Immobilier : le marché va-t-il être inondé de passoires thermiques ?

Les caractéristiques de décence énergétique des biens locatifs ont été précisées par un décret (n°2023-796 du 18.8.23) qui entérine l’interdiction progressive de mise en location de certains logements. Les cas dans lesquels le bailleur peut légalement se soustraire à cette exigence y sont également spécifiés.

Le contexte :

Une étude du réseau Guy Hoquet démontre que les passoires thermiques (logements classés F et G au titre du diagnostic de performance énergétique) commencent à arriver progressivement sur le marché de la vente. Il n’y a pas de raz-de-marée, ces ventes ne représentent que 8% des ventes actuellement. Pour autant, les choses commencent à évoluer localement et les logements les moins performants sont clairement en train de perdre de la valeur. Dans son étude le réseau note de très grosses différences en fonction des villes. Ainsi, à Paris, les passoires thermiques représentent près de 22% des logements à

la vente. On est autour des 15% à Dijon et Rouen et pas très loin à Caen, Limoges, Saint-Étienne, ou Clermont-Ferrand. Au contraire, pour l’heure, la côte méditerranéenne semble plutôt épargnée avec seulement 2,5% de passoires à la vente comme à Perpignan et moins de 5% à Montpellier, Marseille, Toulon ou encore Nice.

La décote sur ce genre de bien est d’environ 10%, mais peut monter jusqu’à 30% de décote à Avignon. Dans certaines communes on n’observe, au contraire, aucune décote comme à Bordeaux, Rennes, Angers ou Orléans.

Une interdiction de louer en 4 étapes

Depuis le 1 er janvier 2023, les logements classés G+ au diagnostic de performance énergétique (DPE), c’est-à-dire ceux consommant plus de 450 kWh/m² d’énergie finale par an, ne peuvent plus être mis en location. Cette interdiction ne vise que les baux conclus à partir de cette date. La même défense de louer s’appliquera également :

- à partir du 1.1.2025, aux biens n’ayant pas atteint, au minimum, la classe F du DPE ;

- à partir du 1.1.2028, aux biens n’ayant pas, au minimum, la classe E du DPE ;

- à partir du 1.1.2034, aux biens n’ayant pas, au minimum, la classe D du DPE.

A savoir : Ces interdictions s’appliquent aux nouveaux baux, ainsi qu’à ceux reconduits tacitement ou renouvelés une fois arrivés à échéance.

Nouveau

Les vérandas chauffées intégrées dans le calcul du DPE

Depuis le 21 août 2023, la superficie des vérandas chauffées doit être incluse dans la surface habitable retenue lors de la réalisation du diagnostic de performance énergétique (DPE).

Les dérogations à l’exigence d’une performance minimale

Si le logement qu’il loue ne respecte pas les critères de décence énergétique, un locataire peut exiger de son propriétaire qu’il le mette en conformité.

Face à un refus de celui-ci, il est en droit de saisir le juge. Mais, à compter du 1er janvier 2025, le juge ne pourra pas imposer la réalisation de travaux :

- Si le logement est en copropriété et si le bailleur prouve qu’il a réclamé, sans succès, une rénovation énergétique des parties communes ;

- Si des contraintes architecturales ou patrimoniales empêchent la réalisation des travaux : ceux-ci font courir un risque de pathologie au bâti (humidité…) attesté par un homme de l’art, ou ils n’ont pas reçu d’autorisation administrative (dans les sites classés ou inscrits).

La Loi Lemoine en 2/2

Un nouvel outil pour lutter contre l’épargne retraite oubliée

Le site info-retraite.fr intègre désormais, en plus de l’information sur les retraites de base et complémentaires, le recensement des retraites supplémentaires : Perp, PER, Perco, contrats Madelin…

Les salariés ont accès, depuis le 5 juillet 2022, à la liste des produits de retraite par capitalisation qu’ils ont souscrits, à titre individuel ou par l’intermédiaire de leur employeur, en consultant le site info-retraite.fr

10,6 milliards d’euros. Ce sont les sommes que les Français de plus de 62 ans ont épargnées pour leur retraite et dont ils n’ont pas demandé le versement, selon un rapport du 24 mai 2018 (voir ci-dessous) remis au Parlement par l’Autorité de contrôle prudentiel et de résolution (Acpr). Le superviseur des assureurs, des mutuelles et des banques évaluait encore ces sommes, après 65 ans, à quelque 5,4 milliards d’euros.

Notre préconisation est donc d’intégrer à vos bilans retraite la vérification quant à l’existence de plans éventuels, notamment en présence de carrières multiples (salarié et/ou libéral et/ou exercice en société).

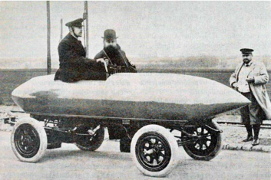

RENDEZ-VOUS RATÉ AVEC LA VOITURE ÉLECTRIQUE : ELLE AURAIT PU S’IMPOSER DÈS 1899 (article de NOVETHIC)

Le Parlement européen a voté en faveur de l’interdiction des ventes de voitures neuves thermiques à partir de 2035. Ce choix de motorisation au profit de l’électrique a failli être fait bien plus tôt : dès la fin du XIXe siècle ! À l’époque, le moteur à explosion n’est pas encore installé et beaucoup croyaient à l’électricité pour la mobilité.

Le retour en force de la voiture électrique ravive un débat qui avait déjà fait rage à la fin des années 1800. À l’époque, le choix du meilleur type de propulsion n’était pas établi et certains croyaient déjà plus à l’électricité qu’au pétrole. C’était le cas de l’industriel belge Camille Jenatzy. Dans les années 1890, celui-ci décidera de prouver la supériorité des batteries sur le moteur à explosion en battant le record de vitesse qui culminait alors aux alentours de 92 km/h.

C’est à la Compagnie internationale de Paris qu’il commandera la construction de la « Jamais Contente », une sorte d’obus en aluminium et tungstène, monté sur roues. Ses deux batteries électriques, développant un peu moins de 70 chevaux, représentent environ la moitié de son poids de 1,5 tonne. Elle s’élance le 28 avril 1899 sur une route des Yvelines et pulvérise le record en atteignant 105,98 km/h. La voiture électrique franco-belge fait des étincelles et devient le premier véhicule terrestre à dépasser la barrière symbolique des 100 km/h.

Domination de l’électrique début XXe

Alors porté par ces prouesses technologiques, mais aussi car ils sont faciles à démarrer et ne laissent pas derrière eux un nuage irrespirable de fumée noire, les véhicules électriques se développent. Ainsi, en 1900, plus du tiers des voitures en circulation est électrique, le reste étant des autos à essence et à vapeur. Et près de deux fois plus de voitures électriques sont produites que de voitures à essence. Résultat : en 1905, la moitié du parc automobile mondial est électrique. À l’époque déjà cette technologie est adaptée aux villes. Ainsi, certains réseaux de taxis roulent déjà à l’électrique, notamment en France.

Mais l’électrique décline rapidement au profit du moteur à explosion qui s’impose en seulement une décennie. Plusieurs facteurs expliquent cette domination fulgurante : l’amélioration des moteurs, le mode de production à la chaîne initié par la célèbre Ford T mais aussi le déploiement d’infrastructures de distribution favorables au pétrole. « La lenteur du déploiement des infrastructures électriques a eu un rôle clé » pour expliquer son déclin au profit du pétrole, selon un article de Josef Taalbi et Hana Nielsen, chercheurs en économie à l’Université de Lund en Suède, publié dans la revue Nature Energy. « Nous estimons qu’une diffusion des réseaux électriques 15 ou 20 ans plus tôt aurait fait pencher la balance en faveur des véhicules électriques », ajoutent les auteurs.

Le déploiement des infrastructures est essentiel

Mais le lobby du pétrole a œuvré pour imposer le moteur à explosion qui structure ensuite nos modes de vie tout au long du XXe siècle. Ce sont sur eux qu’ont été bâtis tous nos outils de mobilité et une large partie de la technologie moderne. Un siècle après son avènement, le moteur à explosion est cependant reconnu comme la première cause d’émission de gaz à effet de serre et de pollution urbaine.

Il est tombé en disgrâce. Les réglementations se mobilisent pour le faire reculer et même progressivement disparaître à partir de 2035. Mais, ironie du sort, le retour du moteur électrique bute encore sur le réseau de distribution. « Dans le contexte de la crise climatique actuelle, les résultats soutiennent l’idée que des investissements à grande échelle dans les infrastructures sont essentiels pour réaliser des transitions socio-technologiques durables », concluent Josef Taalbi et Hana Nielsen.

Assurances Vies : Le bon plan des Sociétés Civiles Immobilières

Pour améliorer les performances de vos contrats, notamment des fonds euros, nous avons pris le parti de nous tourner vers les supports immobiliers accessibles en assurance vie sous forme d’unités de compte (UC).

Les plus courants sont les sociétés civiles de placement immobilier (SCPI) éligibles à l’assurance vie et, dans une moindre mesure, les organismes de placement collectif en immobilier (OPCI). Depuis peu, une troisième catégorie émerge : les sociétés civiles immobilières (SCI), parfois aussi appelées SC, pour sociétés civiles.

Les plus courants sont les sociétés civiles de placement immobilier (SCPI) éligibles à l’assurance vie et, dans une moindre mesure, les organismes de placement collectif en immobilier (OPCI). Depuis peu, une troisième catégorie émerge : les sociétés civiles immobilières (SCI), parfois aussi appelées SC, pour sociétés civiles.

Des produits appréciés des investisseurs et des assureurs

En 2021, les SCI ont rapporté + 3,80 % en 2021 (contre + 2,89 % en 2020). Un résultat honorable pour un actif peu risqué : il se situe à 3 sur une échelle de risque allant de 1 (le niveau le plus faible) à 7 (le plus élevé). En plus d’être performantes, elles sont aussi liquides et peu volatiles. Les investisseurs ne s’y sont pas trompés : l’an dernier, les 31 produits disponibles en assurance vie ont collecté 3,1 milliards d’euros, soit 30 % de la collecte globale des fonds immobiliers grand public ; un chiffre en hausse de 10 % par rapport à 2020. Appréciées des particuliers, les SCI le sont, aussi, des assureurs.

Ce qui n’est, par exemple, pas le cas des SCPI jugées par ces derniers contraignantes à gérer et pas assez liquides (ils doivent, en effet, garantir la liquidité des produits figurant dans leurs contrats).

Quant aux OPCI, perçus comme «fourre-tout» car contenant, à la fois, des actifs financiers et immobiliers, c’est aux particuliers qu’ils n’ont pas l’air de plaire…

Bien choisir parmi les 30 SCI disponibles

Contrairement aux SCPI, qui doivent détenir des immeubles en direct et aux OPCI, contraints de conserver une poche financière minimale, les SCI peuvent librement piocher dans la palette des actifs et supports immobiliers : parts de SCPI, d’OPCI, d’OPPCI (OPCI réservés aux institutionnels), de sociétés par actions simplifiées, participations dans des clubs deals voire fonds indiciels.

Sachez également que la sélection d’une SCI est plus difficile que celle d’une SCPI : en effet, les informations mises à disposition des investisseurs sont moins nombreuses et moins normées pour les SCI que les SCPI. Il convient d’étudier la qualité et l’expérience de la société de gestion, à sa stratégie d’investissement mais également à vos convictions personnelles, certains thèmes (santé, actifs zéro carbone, recyclage urbain ou viager) pouvant davantage vous interpeller que d’autres.

Le succès des SCI devrait perdurer, avec une offre amenée à s’élargir. Les assureurs cherchent, en effet, à dissuader les épargnants d’investir dans les fonds en euros, alors qu’ils représentent encore 85 % des encours des contrats. Les unités de comptes immobilières en général et les SCI en particulier semblent avoir de beaux jours devant elle.

Des produits appréciés des investisseurs et des assureurs

En 2021, les SCI ont rapporté + 3,80 % en 2021 (contre + 2,89 % en 2020). Un résultat honorable pour un actif peu risqué : il se situe à 3 sur une échelle de risque allant de 1 (le niveau le plus faible) à 7 (le plus élevé). En plus d’être performantes, elles sont aussi liquides et peu volatiles. Les investisseurs ne s’y sont pas trompés : l’an dernier, les 31 produits disponibles en assurance vie ont collecté 3,1 milliards d’euros, soit 30 % de la collecte globale des fonds immobiliers grand public ; un chiffre en hausse de 10 % par rapport à 2020. Appréciées des particuliers, les SCI le sont, aussi, des assureurs.

Ce qui n’est, par exemple, pas le cas des SCPI jugées par ces derniers contraignantes à gérer et pas assez liquides (ils doivent, en effet, garantir la liquidité des produits figurant dans leurs contrats).

Quant aux OPCI, perçus comme «fourre-tout» car contenant, à la fois, des actifs financiers et immobiliers, c’est aux particuliers qu’ils n’ont pas l’air de plaire…

Bien choisir parmi les 30 SCI disponibles

Contrairement aux SCPI, qui doivent détenir des immeubles en direct et aux OPCI, contraints de conserver une poche financière minimale, les SCI peuvent librement piocher dans la palette des actifs et supports immobiliers : parts de SCPI, d’OPCI, d’OPPCI (OPCI réservés aux institutionnels), de sociétés par actions simplifiées, participations dans des clubs deals voire fonds indiciels.

Sachez également que la sélection d’une SCI est plus difficile que celle d’une SCPI : en effet, les informations mises à disposition des investisseurs sont moins nombreuses et moins normées pour les SCI que les SCPI. Il convient d’étudier la qualité et l’expérience de la société de gestion, à sa stratégie d’investissement mais également à vos convictions personnelles, certains thèmes (santé, actifs zéro carbone, recyclage urbain ou viager) pouvant davantage vous interpeller que d’autres.

Le succès des SCI devrait perdurer, avec une offre amenée à s’élargir. Les assureurs cherchent, en effet, à dissuader les épargnants d’investir dans les fonds en euros, alors qu’ils représentent encore 85 % des encours des contrats. Les unités de comptes immobilières en général et les SCI en particulier semblent avoir de beaux jours devant elle.

Permis de louer : un propriétaire écope d’une amende de 15 000 euros à Marseille

Le propriétaire d’un appartement au 27, cours Lieutaud s’est vu infliger une amende de 15 000 euros pour violation du permis de louer, la somme maximale encourue, annonce La Marseillaise. La SCI originaire de Neuilly-sur-Seine a été sanctionnée pour le cas d’un appartement de 147 m² pour lequel elle avait demandé à la métropole l’obtention d’un permis.

Lors de leur visite, les contrôleurs ont constaté que des locataires étaient déjà installés depuis deux mois, alors que la procédure doit être préalable à la signature du bail. Ils ont relevé sur place des infiltrations, du plomb et des désordres électriques, donnant lieu à un avis favorable mais sous conditions de travaux. Mais la SCI n’a pas donné suite, ni réceptionné le recommandé de mise en demeure qui lui était adressé par le préfet. L’amende est donc “immédiatement exécutoire”, souligne La Marseillaise.

Instauré à Noailles depuis 2019, le permis de louer vise à s’assurer que les biens mis en location respectent les conditions de décence. Il a été depuis adopté à Martigues, Port-de-Bouc, Istres, Pertuis et Gardanne. La métropole a signalé 45 infractions aux services de l’État jusqu’ici. Elles ont donné lieu à 9 sanctions financières. Quinze autres devraient être prises d’ici à la fin de l’année, et 5 sont en cours d’examen, indique le quotidien.

Déblocage anticipé et exceptionnel de votre épargne salariale jusqu’au 31 décembre 2022 : ce qu’il faut savoir.

Dans le but de soutenir le pouvoir d’achat des français, le gouvernement par la loi « Pouvoir d’achat » du 16 août 2022 donne la possibilité aux épargnants de débloquer de manière anticipée leur épargne salariale à hauteur de 10 000 €.

Quelles conditions prévues pour ce déblocage exceptionnel ?

L’épargne salariale est légalement bloquée, au minimum 5 ans. Cependant, lors de certains événements importants de votre vie, elle est là pour vous aider. C’est pourquoi, certains cas de déblocages anticipés existent déjà comme pour l’acquisition de la résidence principale ou encore la création d’une entreprise, par exemple.

Exceptionnellement, pour faire face à des besoins de consommation, vous pouvez demander le déblocage de votre participation et votre intéressement ainsi que l’éventuel abondement s’y rattachant, placés avant le 1er janvier 2022, dans la limite de 10 000 € et ce, jusqu’au 31 décembre 2022. Les sommes débloquées restent exonérées d’impôt sur le revenu et de charges sociales.

Pour quel motif ? Le déblocage devra financer l’achat d’un ou de plusieurs biens ou la fourniture d’une ou de plusieurs prestations de services. Les montants débloqués sont destinés au soutien à la consommation et non à l’épargne. Ils ne peuvent donc pas, par exemple, financer l’achat d’un bien immobilier locatif ou des placements financiers ou servir à des remboursements de prêts par anticipation. Attention, vous devrez tenir à disposition de l’administration fiscale l’ensemble des pièces justificatives de vos achats.

Précisions sur les sommes placées pouvant faire l’objet du déblocage :

- la participation et l’intéressement ainsi que l’éventuel abondement s’y rattachant placés sur votre Plan d’Épargne Entreprise (PEE) ou votre Plan d’Epargne Groupe (PEG) ou votre Plan d’Epargne Interentreprises (PEI). Cependant, ces sommes placées dans un dispositif retraite (PERCO/PERECOL) ne seront pas déblocables.

- la participation placée dans un Compte Courant Bloqué (CCB) si votre employeur est une Société Coopérative de Production (SCOP) ou si votre participation est investie en CCB 8 ans.

- si toute ou partie de votre épargne est placée dans un fonds investi en titres de votre entreprise ou d’une entreprise qui lui est liée, ou investi en Compte Courant Bloqué (CCB) mis en place au sein d’une SCOP, le déblocage sera conditionné à la signature préalable d’un accord d’entreprise autorisant pour tout ou partie le déblocage des sommes investies dans le fonds d’actionnariat ou en CCB.

Banque : l’ex Barclays (Milleis) pourrait être vendu en 2023

À peine cinq ans après avoir acheté Milleis (ancienne banque de détail de Barclays France), le fonds britannique AnaCap a confié un mandat d’étude à Rothschild pour une vente en 2023. S’il ne s’agit pas pour autant d’un mandat de vente, il y a un portefeuille de 60.000 clients en jeu.

À première vue, il y a déjà de potentiels candidats qui se manifestent, comme Arkéa. Mais la prudence est de mise et beaucoup de choses peuvent encore se passer d’ici 2023 tant il est délicat de céder un réseau bancaire avec le contexte actuel. En effet, HSBC a mis des mois à trouver preneur pour son réseau, malgré un chèque de 1,6 milliard d’euros à l’acquéreur, MyMoneyBank (filiale de Cerberus).

Même si AnaCap n’est pas réussi à rendre la banque profitable durant ces cinq années (71 millions d’euros de pertes à fin 2021), la banque a néanmoins pu être restructurée en passant de 74 agences à 24. Ces dernières ont été transformées en « espaces patrimoniaux ». Un format plus facile à valoriser auprès d’un acquéreur potentiel que des agences bancaires traditionnelles.

Source : Les échos.fr

La subvention et le conventionnement ANAH, une stratégie rentable pour financer les travaux dans l’immobilier locatif ?

Serions nous à un tournant de la politique du logement ?

Les dispositifs PINEL, SCELLIER, De ROBIEN qui accompagnent l’investissement immobilier locatif depuis près de 30 ans serait il sur le point de disparaître au profit de dispositifs fiscaux centrés autour de la rénovation de l’immobilier ancien dans les villes moyennes ?

Il y a un an, le ministre du logement avait fait part de sa volonté de redynamiser les centres des villes moyennes via une augmentation importante des budgets alloués à la rénovation des centres urbains.

Ainsi, des dispositifs anciens qui ont démontrés leur efficacité par le passé pourraient bien redevenir attrayant du fait d’une augmentation importante des budgets et autres subventionnements des propriétaires bailleurs qui souhaitent rénover des immeubles anciens situés dans les centres villes dégradés des villes moyennes.

Notre cabinet est du reste actuellement en train de travailler sur des opérations exclusives dans l’ancien à réhabiliter en centre ville, pouvant permettre à nos clients de bénéficier des subventions et abattement décris ci après, couplées à des réductions Malraux à hauteur de 30% du montant des dépenses travaux engagées, le tout potentiellement éligible aux abattements fiscaux de la loi Cosse ; n’hésitez à vous rapprocher de nous pour échanger sur votre éligibilité à ce type d’investissement.

Le dispositif le plus connu de nombreux investisseurs locatifs dans l’ancien est la subvention ANAH suivi du conventionnement.

Le principe de la subvention puis conventionnement ANAH est relativement simple :

- Un propriétaire bailleur qui souhaite engager des travaux de rénovation dans un immeuble locatif fait une demande de subvention auprès de l’ANAH.

- L’ANAH, parfois accompagné de la ville, participe à la réalisation des travaux via l’octroi d’une subvention.

- Cette subvention sera proportionnelle à l’état de dégradation de l’immeuble et pourra atteindre un pourcentage important du total des travaux; Il s’agit à chaque fois de décisions locales.

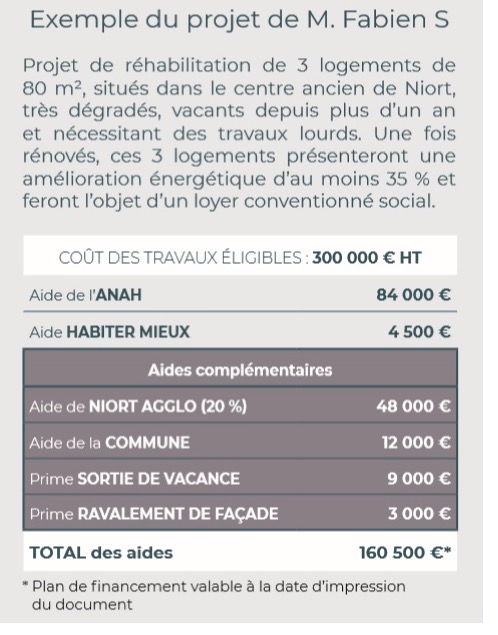

Prenons un exemple :

- À Niort, il est annoncé une subvention maximale dans le cadre d’une OPAH pouvant atteindre 60% HT du montant des travaux pour les immeubles à la rénovation est la plus lourde.

- A Niort, l’OPAH existe depuis 10 ans et ce sont 100 logements qui ont ainsi été subventionné pour une moyenne de 33 000€ de subvention par logement (pour un montant des travaux de 66 000€ en moyenne, soit près de 50%). Ce n’est vraiment pas anodin.

Voici par exemple un plan de financement mis en avant par la ville de Niort :

Quel est le montant de la subvention ANAH ?

Le montant des subventions de l’ANAH varie selon la nature des travaux réalisés (mais surtout, ces montants ne sont pas garantis, car ils devront être validés localement par l’ANAH).

- Pour des gros travaux de réhabilitation d’un logement indigne ou très dégradé : 35 % du montant total des travaux HT. L’aide de l’Anah est au maximum de 350 € par m2 dans la limite de 28 000 € par logement.

- Pour des travaux de mise en sécurité et de salubrité ou pour l’autonomie de la personne (âge ou handicap) : 35 % du montant total des travaux HT. L’aide de l’Anah est au maximum de 262,5 € par m2 dans la limite de 21 000 € par logement.

- Pour des travaux de rénovation : 25 % du montant total des travaux HT. L’aide de l’Anah est au maximum de 187,5 € par m2 dans la limite de 15 000 € par logement.

- Subvention « Habiter mieux » pour les travaux de rénovation énergétique : 25 % du montant total des travaux HT. L’aide de l’Anah est au maximum de 187,5 € par m2 dans la limite de 15 000 € par logement ;

- 1500€ de prime si les travaux permettent de réduire la consommation d’énergie d’au moins 35%.

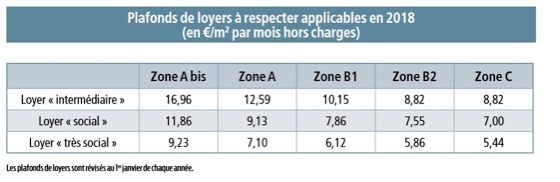

Le conventionnement ANAH, l’engagement de louer l’immeuble locatif pendant 9 ans pour un loyer plafonné.

La subvention n’est pas gratuite. Elle engage le propriétaire bailleur qui devra proposer son bien à la location pour une durée de 9 ans minimum. Le loyer pratiqué sera plafonné selon le barème suivant pour l’année 2018 :

Mais attention, il s’agit là d’un barème national qui sera ensuite adapté localement en fonction de la réalité du marché locatif. Le niveau maximal des loyers est défini par l’État.

Ensuite, c’est l’Anah qui détermine plus finement ces plafonds, secteur par secteur, afin de respecter la cohérence avec les spécificités locales d’un territoire. Chaque « grille de loyers » dépend du loyer de marché, du type de logement (nombre de pièces ou superficie) et de la zone géographique dans laquelle le logement est situé.

Fiscalement, les loyers sous convention ANAH bénéficieront d’un abattement compris entre 15% à 85%

Fiscalement, les revenus fonciers dégagés de cet investissement locatif sous conventionnement ANAH bénéficieront d’un avantage fiscal non négligeable.

Les loyers seront imposés à l’impôt sur le revenu après déduction des charges de propriété (charges classiquement déductibles pour la détermination des revenus fonciers) mais aussi d’un abattement forfaitaire compris entre 15% à 85% selon la localisation du bien et le niveau de loyer pratiqué. Nous retrouvons là, les abattements traditionnels de la loi COSSE.

La loi COSSE est un dispositif fiscal lancé en 2017 par Emmanuelle COSSE, précédente ministre du logement. Ce dispositif fiscal est relativement simple dans l’esprit : Proposer une baisse de l’impôt sur le revenu foncier pour les propriétaires bailleurs qui accepteront de louer leur logement à un niveau acceptable à des personnes dont les revenus sont limités.

De manière concrète, le propriétaire bailleur bénéficie d’un abattement sur ces revenus fonciers. Cet abattement qui varie entre 15% à 85%, est fonction de la localisation de l’immeuble, du niveau de loyer pratiqué et des ressources du locataires.

Fiscalement, on obtient le schéma suivant :

Loyer – (15% à 70% * loyer) – charges déductibles – intérêt d’emprunt = Revenu foncier net imposable.

Pour bénéficier du dispositif le propriétaire doit signer une convention avec l’Anah (Agence nationale de l’habitat) à l’occasion de l’installation d’un nouveau locataire ou lors du renouvellement du bail.

Dans cette convention, le propriétaire s’engage sur les modalités de location de son bien : niveau de loyer pratiqué et niveau de ressources du locataire selon les plafonds fixés par l’État en fonction de la localisation du logement. La convention est signée au minimum pour une durée de 6 ans sans travaux et pour une durée minimale de 9 ans lorsque le propriétaire bénéficie d’aides aux travaux

Le logement doit être loué pendant toute la durée de la convention. En cas de départ du locataire, le propriétaire remet en location son logement dans les mêmes conditions.

Dans les faits, il existe :

- La loi COSSE intermédiaire pour bénéficier d’un abattement entre 15% (zone B2) à 30% (zone Abis, A, et B1)

- La loi COSSE Social et très social pour bénéficier d’un abattement entre 50% (zone B2) à 70% (zone Abis, A et B1) ;

- L’intermédiation pour bénéficier d’un abattement de 85% pour toutes les zones Abis, A (Marseille par exemple), B1; B2 (Troyes par exemple)

| A Bis | A | B1 | B2 | ||

| Intermédiaire | 30% | 30% | 30% | 15% | 0 |

| Social | 70% | 70% | 70% | 50% | 0% |

| Très social | 70% | 70% | 70% | 50% | 0% |

| Intermédiation | 85% | 85% | 85% | 85% | 85% |

Plafonds de loyer 2017 pour bénéficier de la loi COSSE intermédiaire, social ou très social.

Pour bénéficier de la loi COSSE, le loyer mensuel par m² ne doit pas être supérieur, pendant toute la durée de la convention, à un plafond fixé par décret.

La surface à prendre en compte pour l’appréciation du plafond de loyer s’entend de la surface habitable augmentée de la moitié, dans la limite de 8 m² par logement, de la surface des annexes.

Les emplacements de stationnement et de garage ne sont pas pris en compte pour la détermination du plafond de loyer. Une mesure de tempérament est toutefois prévue pour les maisons individuelles.

Plafond de loyer 2017 pour bénéficier de la loi COSSE :

| A bis | A | B1 | B2 | ||

| Loyer intermédiaire | 16,83 € / m² | 12,50 € / m² | 10,07 € / m² | 8,75 € / m² | 8,75 € / m² |

| Loyer social | 11,77 € / m² | 9,06 € / m² | 7,80 € / m² | 7,49 € / m² | 6,95 € / m² |

| Loyer très social | 9,16 € / m² | 7,05 € / m² | 6,07 € / m² | 5,82 € / m² | 5,40 € / m² |

Plafonds de ressource 2017 du locataire pour bénéficier de la loi COSSE intermédiaire, social et très social.

Pour bénéficier de la loi COSSE, le locataire doit avoir des ressources (Revenu fiscal de référence N-2 ou N-1 si plus favorable) inférieures à XX€. Ces conditions sont à respecter l’année de conclusion du bail uniquement. Il ne s’agit pas de demander le revenu fiscal de référence du locataire tous les ans pour l’autoriser à rester ou non dans le logement.

Plafonds de ressources des locataires pour les investissements Cosse avec loyer intermédiaire : |

||||||

| Composition du foyer | Abis | A | B1 | B2 | C | |

| Une personne seule. | 37 126 € | 37 126 € | 30 260 € | 27 234 € | 27 234 € | |

| Deux personnes ne comportant aucune personne à charge, à l’exclusion des jeunes ménages. | 55 486 € | 55 486 € | 40 410 € | 36 368 € | 36 368 € | |

| Trois personnes, ou une personne seule avec une personne à charge ; ou jeune ménage sans personne à charge (ménage dont la somme des âges est inférieure à 55 ans). | 72 737 € | 66 699 € | 48 596 € | 43 737 € | 43 737 € | |

| Quatre personnes, ou une personne seule avec deux personnes à charge. | 86 843 € | 79 893 € | 58 666 € | 52 800 € | 52 800 € | |

| Cinq personnes, ou une personne seule avec trois personnes à charge. | 103 326 € | 94 579 € | 69 014 € | 62 113 € | 62 113 € | |

| Six personnes, ou une personne seule avec quatre personnes à charge. | 116 268 € | 106 431 € | 77 778 € | 69 749 € | 70 000 € | |

Plafonds de ressources des locataires pour les investissements Cosse avec loyer social : |

||||

| Composition du foyer | Paris et communes limitrophes | Île de France hors Paris et communes limitrophes | Autres régions | |

| Une personne seule. | 23 146,00 € | 23 146,00 € | 20 123,00 € | |

| Deux personnes ne comportant aucune personne à charge, à l’exclusion des jeunes ménages. | 34 593,00 € | 34 593,00 € | 26 872,00 € | |

| Trois personnes, ou une personne seule avec une personne à charge ; ou jeune ménage sans personne à charge (ménage dont la somme des âges est inférieure à 55 ans). | 45 347,00 € | 41 583,00 € | 32 316,00 € | |

| Quatre personnes, ou une personne seule avec deux personnes à charge. | 54 141,00 € | 49 809,00 € | 39 013,00 € | |

| Cinq personnes, ou une personne seule avec trois personnes à charge. | 64 417,00 € | 58 964,00 € | 45 895,00 € | |

| Six personnes, ou une personne seule avec quatre personnes à charge. | 72 486,00 € | 66 353,00 € | 51 723,00 € | |

Plafonds de ressources des locataires pour les investissements Cosse avec loyer très social : |

||||

| Composition du foyer | Paris et communes limitrophes | Ile de France hors Paris et communes limitrophes | Autres régions | |

| Une personne seule. | 12 733,00 € | 12 733,00 € | 11 067,00 € | |

| Deux personnes ne comportant aucune personne à charge, à l’exclusion des jeunes ménages. | 20 756,00 € | 20 756,00 € | 16 125,00 € | |

| Trois personnes, ou une personne seule avec une personne à charge ; ou jeune ménage sans personne à charge (ménage dont la somme des âges est inférieure à 55 ans). | 27 207,00 € | 24 949,00 € | 19 390,00 € | |

| Quatre personnes, ou une personne seule avec deux personnes à charge. | 29 781,00 € | 27 394,00 € | 21 575,00 € | |

| Cinq personnes, ou une personne seule avec trois personnes à charge. | 35 427,00 € | 32 432,00 € | 25 243,00 € | |

| Six personnes, ou une personne seule avec quatre personnes à charge. | 39 868,00 € | 36 495,00 € | 28 448,00 € | |

En conclusion,

l’avantage ne doit jamais être une fin en soi, mais un moyen : un moyen de diminuer le prix de revient du bien, et/ou la fiscalité sur les revenus, et/ou l’impôt de plus value à la revente.

En l’occurrence, recourir à des aides et des subventions de toutes sorte est un moyen très efficace de diminuer son prix de revient, et donc d’augmenter la rentabilité de son investissement.

En outre, ce cadre permet également de cumuler les avantages : cumul avec la Loi Cosse pour diminuer le montant des revenus fonciers taxables, et cumul avec la loi Malraux pour bénéficier de fortes réductions d’impôts.

Bref, bien que plus complexe qu’un simple Pinel, ce type d’opération peut s’avérer extrêmement efficace patrimonialement, sur plusieurs aspects simultanément de l’investissement, du fait de la combinaison de plusieurs dispositifs, à la condition bien sur d’être accompagné par un professionnel aguérri…

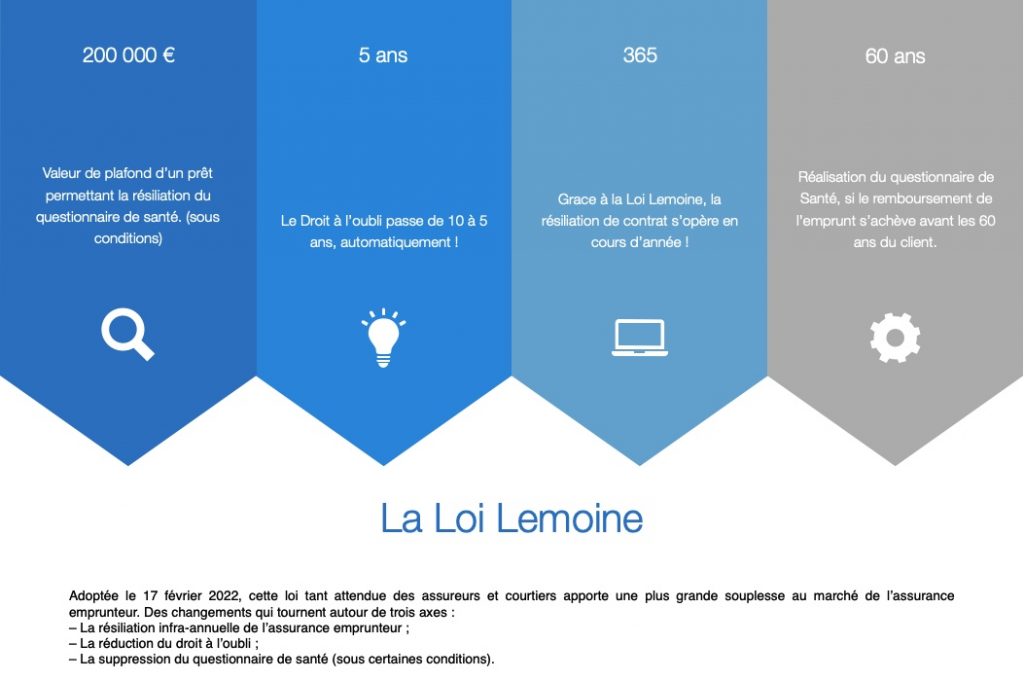

La Loi Lemoine vrai révolution, ou suite logique ?

La plupart des dispositions contenues dans la « loi Lemoine » sur l’assurance emprunteur entrent en vigueur le 1er juin.

Rappel des mesures de la loi Lemoine

- Possibilité de résilier son assurance emprunteur à tout moment et sans frais

- Droit à l’oubli passant de 10 à 5 ans pour certaines pathologies (cancers et hépatite C)

- Suppression du questionnaire de santé pour les prêts immobiliers dont le montant total est inférieur ou égal à 200.000 € – plafond par assuré et pour l’encours total des crédits – et dont le remboursement a lieu avant le 60ème anniversaire de l’assuré (400.000 € pour un couple avec quotité à 50/50).

- Obligation pour l’assureur d’informer chaque année ses clients de leur droit de résilier leur contrat à tout moment et sans frais, et des modalités de résiliation

Le calendrier d’application

- Au 1er juin 2022

-

- La résiliation infra-annuelle pour les contrats souscrits à partir du 1er juin

- La suppression du questionnaire de santé pour les nouvelles demandes de souscription

- L’obligation d’information du droit à la résiliation par l’assureur pour les contrats souscrits à partir du 1er juin

- Au 1er septembre 2022

- La résiliation infra-annuelle pour les contrats en cours

- L’obligation d’information du droit à la résiliation par l’assureur pour les contrats en cours

Droit à l’oubli : modification entrée en vigueur le 4 mars

Dans les faits, lorsque l’on compare les disposition des lois Hamon et Bourquin, la loi Lemoine se contente de valider la souplesse prônée par la loi PACTE.

De très belles opportunités vont donc se profiler … illustration en images :

Immobilier : en Ile-de-France, un gisement de bureaux transformables en logements

Article du particulier du 15/2/2022 relatif à un des partenaires du cabinet : Novaxia

Dans une récente étude sur le bilan 2021 et les perspectives 2022 de l’immobilier tertiaire, Knight Frank relève une importante offre de bureaux obsolètes. Des locaux transformables en logements qui permettraient de lutter contre la pénurie d’immobilier résidentiel. Explications.

« Près de 1,2 million de m² de bureaux ont été livrés l’an passé en Ile-de-France, un volume au plus haut depuis 2015, en partie gonflé par les livraisons initialement prévues en 2020 mais reportées en raison du premier confinement. En 2022, le rythme ne ralentira que modérément avec 987 000 m² attendus dont 69 % sont encore disponibles. Ce taux s’élève à 80 % pour l’ensemble des 108 opérations neuves-restructurées supérieures à 5 000 m² actuellement en cours de chantier et à livrer entre le début de 2022 et la fin de 2024 » détaille Guillaume Raquillet directeur de l’agence Bureaux chez Knight Frank France. Malgré la crise sanitaire et le redimensionnement à la baisse de certains projets (sous l’effet, notamment, du télétravail), l’offre à venir reste donc conséquente.

La situation varie suivant le secteur géographique : la 1ère Couronne Nord et la Péri-Défense concentrent une part importante des volumes projetés en Ile-de-France (22 % et 13 % respectivement). Le déséquilibre est particulièrement marqué dans le Nord, où plus de 650 000 m² sont attendus d’ici la fin de 2024 dont 84 % encore disponibles. A La Défense, le taux de précommercialisation est également très faible (8 %).

Un gisement de bureaux transformables

L’abondance de l’offre récemment livrée ou à venir en Ile-de-France complique l’écoulement des biens les moins adaptés aux nouvelles attentes des utilisateurs. Or, les bureaux obsolètes constituent une part importante du parc tertiaire francilien. « Les surfaces disponibles depuis plus de quatre ans en Ile-de-France représentent 1,3 million de m² à la fin de 2021, soit un peu plus de 30 % du volume total de l’offre. Très rares dans la capitale et même quasiment inexistantes dans le QCA (Quartier central des affaires), ces offres disponibles depuis plus de quatre ans se concentrent plus particulièrement dans trois secteurs : la 2e couronne, la 1ère couronne Nord et la Péri-Défense » analyse Guillaume Raquillet.

Knight Frank constate l’intérêt d’un nombre croissant d’intervenants (promoteurs, bailleurs sociaux, foncières, etc.) pour la transformation de bureaux en logements. D’autant plus que l’offre résidentielle reste nettement insuffisante et que la loi Climat et Résilience a renforcé la lutte contre l’étalement urbain et l’artificialisation des sols. « Même si les changements d’usage ne sont pas toujours aisés, les conversions ont connu un nouvel élan que l’année 2022 devrait accentuer » conclut Guillaume Raquillet.

Des transformations parfois complexes

Dans certaines communes franciliennes où l’offre est abondante, les prix des bureaux sont moins élevés que ceux des logements, comme à Créteil, Ivry, Montrouge ou Pantin. Mais la transformation n’est pas toujours intéressante financièrement. « Compte tenu du coût de la réhabilitation, il faut, en général, une décote de 20 % sur le prix du bureau par rapport à celui du logement pour que l’opération de transformation soit rentable », estime Joachim Azan, président fondateur de Novaxia, une entreprise spécialisée dans le recyclage urbain.

Une fois ce premier écueil passé, d’autres éléments sont à prendre en compte. Comme, par exemple, vérifier la compatibilité de votre projet avec le plan local d’urbanisme (PLU). En effet, depuis la disparition de la taxe d’habitation, certaines communes sont réticentes à l’idée de voir les bureaux disparaître car ils rapportent plus que les logements. Il faut ensuite déposer une déclaration préalable de travaux pour obtenir le changement de destination. Si vos travaux modifient la façade, c’est une demande de permis de construire qui s’impose. En copropriété, assurez-vous que le règlement autorise le changement de destination. Après, il faudra vous atteler aux travaux : si le bureau était, à l’origine, destiné à l’habitation, la transformation est aisée, lorsque ce n’est pas le cas, elle est, souvent, plus délicate.

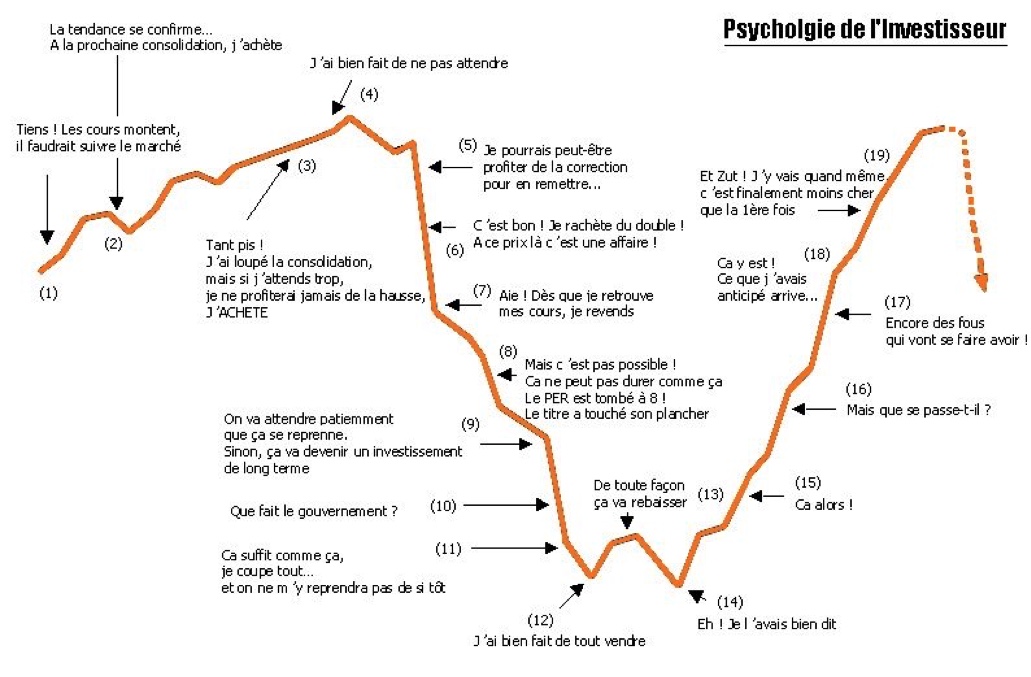

Pourquoi il ne faut jamais vendre

La Bourse ne finit pas de nous étonner. Le Cac 40 est en passe d’effacer complètement les pertes enregistrées au début de la guerre. Après avoir chuté de 15 % par rapport à son niveau du 23 février, veille de l’attaque de l’Ukraine par la Russie, le recul n’est plus que de 2 % aujourd’hui. Les statistiques que nous vous avons proposées au début du conflit révélaient, certes, que, dans près des deux tiers des cas, les marchés d’actions montent même en période de fortes tensions géopolitiques. C’est l’enseignement des dix sinistres expériences survenues depuis la fin de la Seconde Guerre mondiale. Lorsqu’on analyse le comportement de Wall Street un an après le déclenchement des événements, on constate que, dans 70 % des cas, l’évolution des indices a été positive. Mais aussi que, dans 30 % des cas, la situation boursière peut déraper, comme lors du blocus de Berlin, en 1948, lors des attentats du World Trade Center, en 2001 ou encore pendant la guerre de Syrie, en 2014.

Bien sûr, le conflit en Ukraine est loin d’être terminé, et des rebondissements viendront encore nous surprendre. Le risque d’un embrasement est toujours possible. Il convient donc de rester attentif. Mais le premier enseignement de cette guerre est qu’il faut tenter de faire abstraction de l’émotion qui peut conduire à la panique. Il n’est certes pas aisé de garder son sang-froid quand des femmes et des enfants meurent sous les bombes, quand le risque de catastrophe nucléaire augmente ou lorsque la guerre peut toucher d’autres pays, comme la Moldavie…

Il convient ainsi de ne jamais vendre ses actions, si ce n’est partiellement pour prendre des bénéfices lorsqu’elles ont bien monté ou pour réduire son exposition en cas de doute. Mais sortir complètement du marché serait la pire des décisions en matière patrimoniale. Goldman Sachs le confirme. La banque a analysé le comportement des actions dans tous les pays développés, en se fondant sur l’indice MSCI World, dividendes réinvestis, depuis 1970 jusqu’à la fin 2021. Un particulier qui, après avoir acheté à n’importe quel moment cet indice (pour être précis, au début de n’importe quel mois de n’importe quelle année), aurait conservé sa position durant un an aurait été gagnant dans 78 % des cas. Ce taux monte à 88 % si les actions sont détenues pendant cinq ans. Mieux, l’actionnaire est quasiment certain d’être en plus-value s’il garde ses titres durant dix ans. Selon Goldman Sachs, le taux de succès grimpe alors à 97 % !

Pour les amateurs de statistiques, une autre enquête de Goldman Sachs révèle qu’il est « dangereux » de sortir du marché si on veut créer de la valeur. Entre 1999 et 2021, soit durant 6.001 séances de Bourse, le MSCI World, toujours dividendes inclus, a généré un gain annuel moyen de 6,5 %. Mais, si vous avez manqué les dix meilleures séances, votre performance est quasiment divisée par deux : la hausse annuelle de votre portefeuille est alors ramenée à 3,6 %. Pis, si vous avez raté les 40 meilleures journées de Bourse, vous perdez 1,1 % !

Dons aux associations : le point sur les différentes réductions fiscales

Selon les organismes auxquels vous donnez, vous réduirez votre impôt de 75 % ou 66 % des sommes versées. À qui et combien pouvez-vous verser ?

Près de 5 millions de foyers fiscaux ont déclaré un don en 2019 (pour un montant moyen de 560 €) et bénéficié en retour d’une réduction d’impôt. Pour y prétendre, il faut disposer d’un justificatif fiscal, sous la forme d’un reçu qui doit vous être remis par le bénéficiaire de votre versement. Ce peut être un organisme d’intérêt général, une fondation ou une association reconnue d’utilité publique, une fondation universitaire ou d’entreprise ou encore une association cultuelle. Simple en apparence, le dispositif se révèle assez complexe, avec deux taux de réduction, trois plafonds de dons et quelques subtilités à connaître, surtout si vous envisagez un don important. Sur 100 € donnés, votre générosité vous coûtera réellement 25 € avec une réduction au taux de 75 %, et 34 € si son taux est de 66 %. Sous réserve que le montant de votre impôt soit supérieur à votre réduction, sinon, le surplus, qui n’est pas remboursé, est perdu.

1. Les associations mises en avant par notre cabinet :

L’association coup de pouce : Parce qu’une société se construit grâce à l’école et à l’instruction des enfants. Cette association agit aux côtés de l’école et en soutien des parents pour que chaque enfant développe le goût d’apprendre et le savoir apprendre. En outre, ils agissent pour éviter aux enfants en difficulté de décrocher indigne (réduction d’impôts de 66%).

F En savoir plus : https://www.coupdepouceassociation.fr/qui-sommes-nous/projet/

F Comment donner : https://www.helloasso.com/associations/association-coup-de-pouce-partenaire-de-la-reussite-a-l-ecole/formulaires/1/widget

Les apprentis d’Auteuil : pour la protection de l’enfance, l’éducation et la scolarité, la formation et l’insertion, et l’accompagnement des parents indigne (réduction d’impôts de 75%).

F En savoir plus : https://www.apprentis-auteuil.org

F Comment donner : https://donner.apprentis-auteuil.org/b/mon-don

La fondation Abbé Pierre : pour la réinsertion des plus démunis, et la lutte contre l’habitat indigne (réduction d’impôts de 75%).

F En savoir plus : https://www.fondation-abbe-pierre.fr

L’association Sea Shepherd : Soutenez la seule Marine du monde dédiée à la défense de l’océan ! (Réduction d’impôts de 66%).

En un peu plus de 40 ans, Sea Shepherd a réussi à acquérir une flotte entière de navires strictement dédiée à la protection de l’océan et des animaux marins. Dauphins, baleines, requins, thons, phoques, tortues… pêche illégale, surpêche, pollution…

Ayant fait le choix de rester complètement indépendants des gouvernements pour garder une liberté totale de parole et d’actions, Sea Shephard demeure en revanche entièrement dépendants du soutien du grand public sans lequel tous leurs navires restent à quai.

F En savoir plus : https://seashepherd.fr/qui-sommes-nous/

F Comment donner : https://seashepherd.fr/soutenez-la-seule-marine-du-monde-entierement-dediee-a-la-defense-de-locean/

2. Les plafonds de déduction :

Plusieurs plafonds de dons coexistent. Les dons bénéficiant de la réduction de 75 % relèvent de plafonds fixes indépendants. Ceux ouvrant droit à la réduction de 66 % sont soumis à un plafond variable égal à 20 % du revenu imposable (total des revenus nets imposables diminué de toutes les charges déductibles du revenu global et des déficits des années antérieures).

F À savoir : les dons qui dépassent les plafonds fixes de la réduction de 75 % ouvrent droit à une réduction de 66 %. Quant aux dons qui excèdent la limite de 20 %, ils peuvent être reportés et ouvrir droit à la réduction de 66 %, les 5 années suivantes.

3. La réduction diminue l’impôt progressif :

La réduction est déduite uniquement de l’impôt sur les revenus soumis au barème progressif (salaires, retraites, revenus fonciers, etc.). Elle est sans effet sur le prélèvement forfaitaire unique de 12,8 % sur les intérêts, dividendes et plus-values mobilières, ni sur le prélèvement de 19 % sur les plus-values immobilières (BOI-IR-RICI-250-30, § 90).

F À savoir : les réductions sont soustraites avant les crédits d’impôts (salariés à domicile, frais de garde d’enfants, service à la personne), qui sont remboursés si l’impôt restant est inférieur à leur montant.

La réduction d’impôt varie en fonction du montant versé et du bénéficiaire du don :

Dons jusqu’à 1 000 € (Plafond commun, soit au total une réduction maximale de 750 €)

– Aux organismes aidant les personnes en difficulté à se nourrir, se loger et se soigner.

– Et/ou aux organismes accompagnant les victimes de violence domestique.

→ Réduction d’impôt 75 %

Dons jusqu’à 554 € (Pour les dons réalisés depuis le 2.6.21, soit une réduction maximale de 415 €.)

– Aux associations cultuelles et de bienfaisance ou aux établissements publics de cultes reconnus d’Alsace-Moselle.

→ Réduction d’impôt 75 %

Dons jusqu’à 20 % du revenu imposable

– À tous les autres organismes, fondations et associations éligibles.

– Aux organismes et associations ouvrant droit au taux de 75 %, au-delà des plafonds de 1 000 € ou de 554 €.

→ Réduction d’impôt 66 %

4. Votre réduction ne fait pas baisser votre taux de prélèvement à la source :

Votre réduction d’impôt ne va pas diminuer le taux de prélèvement à la source appliqué sur vos salaires, pensions, revenus fonciers… Si vous faites un don en décembre 2021, il sera déduit de l’impôt sur vos revenus de 2021 calculé par le fisc à l’été 2022.

F À savoir : le fisc retranche de votre impôt votre réduction et vous rembourse les prélèvements à la source dépassant l’impôt dû.

5. Une avance versée au 15 janvier 2022 :

Le 15.1.22, vous recevrez une avance de 60 % du montant de certains crédits et réductions d’impôt dont vous avez bénéficié sur vos revenus de 2020. Pour un don de 500 € en 2020 ouvrant droit à une réduction de 375 €, vous toucherez 225 € (375 x 60 %). Et ce, quel que soit le montant réel de vos dons en 2021.

F À savoir : jusqu’au 9 décembre, vous pouvez moduler à la baisse le montant de l’avance si vous avez donné moins en 2021 (impossible de l’augmenter si vous avez versé plus). Connectez-vous à votre espace personnel sur Impots.gouv (« gérer mon prélèvement à la source » / « gérer votre avance de réductions et crédits d’impôts »).

Cadeaux de Noël : combien peut-on donner sans être taxé par le fisc ?

Les fêtes de fin d’année sont souvent le moment idéal pour donner de l’argent aux enfants, petits-enfants, neveux, nièces… Généralement, il s’agit de petites sommes qualifiées de « présent d’usage » car elles sont données à l’occasion d’un événement précis (les étrennes de Noël ou du jour de l’an…).

Aux yeux du fisc, ce geste échappe aux droits de donation et n’entre pas en compte dans la succession, tant que le montant cédé reste en rapport avec le train de vie, aux ressources et aux habitudes du donateur.

En effet, lorsqu’un généreux parent ou grands-parents offre une belle « enveloppe » au point que l’on peut estimer qu’elle appauvrit celui qui la donne, le cadeau est alors considéré comme un don. La requalification peut intervenir lors d’un contrôle fiscal.

Quand le cadeau devient un don aux yeux du fisc :

Comme l’explique Me Antoine Hurel, porte-parole des notaires du Grand Paris, « dès lors que le présent d’usage est requalifié en don manuel, les particuliers ont tout intérêt à utiliser les cagnottes fiscales existantes, de façon à faire jouer les exonérations et abattements légaux ».

En pratique, un parent peut donner jusqu’à 100 000 € à chacun de ses enfants sans payer de droits, tous les 15 ans. Cet abattement se cumule avec un autre abattement d’un montant de 31 865 € accordé tous les 15 ans pour les dons d’argent, si le parent est âgé de moins de 80 ans et si l’enfant est majeur. Au-delà, des droits sont à régler.

À défaut de paiement, l’administration fiscale réclame le paiement des droits de donation, des intérêts de retard et des pénalités pour toutes les donations portées à sa connaissance et qui ont moins de 15 ans au jour du décès pour chaque bénéficiaire, héritier du donateur décédé.

Coté formalités, le bénéficiaire peut déclarer en ligne le don d’argent reçu sur son espace particulier du site des impôts ou directement auprès du service chargé de l’enregistrement de son domicile, un imprimé 2735 en double exemplaire.

Toutefois, cette démarche n’est pas sans conséquence sur le plan civil, car les conséquences financières peuvent être lourdes pour celui qui reçoit l’argent.

…. Voire une avance sur héritage :

Si les sommes données ne présentent pas les critères du présent d’usage (ex. si elles sont trop élevées par rapport à la fortune du donateur) et sont requalifiées en don manuel, elles sont alors rapportables et réévaluées lors de la succession du donateur (c.civ. art. 843).

Ainsi, dans le cas où un père donne exactement la même enveloppe à ses deux enfants, il faudra regarder, à son décès, comment les fonds ont été employés. Lorsque cette somme d’argent a servi à acquérir un bien, le montant rapportable correspond alors à la valeur de ce bien au jour du partage. Si, de ce fait, le don manuel porte atteinte à la réserve des héritiers, le donataire devra indemniser la succession du donateur par le biais d’une indemnité de réduction.

Pour éviter que le présent d’usage ne se transforme en « cadeau empoisonné », Me Antoine Hurel recommande de passer par un notaire.

Une donation-partage pour éviter les cadeaux « empoisonnés » :

Quelle que soit l’utilisation des capitaux par les enfants et/ou petits-enfants, le notaire prendra en compte seulement le montant du don à la date de la donation. « La répartition entre les descendants s’effectuera alors de façon égalitaire, avec dispense de rapport», précise Me Hurel.

Dès lors que les parents souhaitent donner une « belle » enveloppe à leurs enfants, le professionnel leur recommande de tenir compte des abattements et exonérations fiscales, mais également de passer par un notaire afin qu’il établisse une donation-partage.

Rappelons que les donations « classiques » faites par le passé peuvent également être réintégrées à l’acte notarié, ce qui permettra aux enfants de bénéficier du gel des valeurs des sommes versées.

LE COÛT CACHÉ DU PLASTIQUE SERAIT DIX FOIS SUPÉRIEUR À SES COÛTS DE PRODUCTION, ALERTE LE WWF

Le plastique coûte bien plus cher à gérer après son utilisation qu’à produire. C’est le constat dressé par le WWF, qui a agrégé dans un rapport publié début septembre les coûts cachés du plastique : ceux du recyclage, du ramassage des déchets, ou encore l’impact de la pollution plastique sur les activités économiques. Et la menace risque de s’accentuer au cours des prochaines décennies. Le WWF appelle à l’élaboration d’un traité international pour lutter contre ce fléau.

Le plastique coûte cher. Très cher. Dans une nouvelle étude parue début septembre, le WWF alerte : les coûts réels du plastique sont dix fois supérieurs à leur coût de production. Sur la seule année 2019, la gestion du plastique sur l’ensemble de son cycle de vie coûte 3 700 milliards de dollars. C’est presque le PIB de l’Allemagne (3 900 milliards de dollars) et bien plus que celui de la France (2 800 milliards de dollars). La somme est d’autant plus impressionnante que le coût d’achat du plastique cette même année n’était que de 370 milliards de dollars. « L’échec des gouvernements à comprendre les coûts réels du plastique a conduit à un management insuffisant de ce matériau, et à des coûts écologiques, sociaux et économiques pour de nombreux pays » souligne le rapport.

Impôt : un nouveau service pour déclarer ses revenus fonciers et ses locations plus facilement

Grâce au nouvel outil intitulé « Gérer mes biens immobiliers » mis en place sur le site internet des impôts, les propriétaires d’appartements et de maisons bénéficient d’une vision d’ensemble de tout leur patrimoine foncier. D’ici 2023, ils devront utiliser ce service pour déclarer l’identité de leurs locataires et les loyers perçus.

Accessible depuis début août à partir de son espace sécurisé sur le site des impots.gouv.fr, le nouveau service «Gérer mes biens immobiliers» permet à tout propriétaire, qu’il soit un particulier ou un professionnel, de disposer d’une vision nationale de l’ensemble de ses biens bâtis ainsi que de leurs caractéristiques (adresse, surface, nombre de pièces, numéro de lot…).

Appelé à évoluer, le service en ligne devra simplifier les déclarations de revenus des propriétaires et leur contrôle par les agents de la Direction générale des Finances publiques (DGFip).

Déclarer ses revenus fonciers et ses locataires

À l’automne 2022, les propriétaires pourront utiliser le service « Gérer mes biens immobiliers » pour remplir leurs déclarations foncières en ligne et de liquider les taxes d’urbanisme. Dès 2023, l’outil permettra aussi de déclarer si un logement est une résidence principale ou secondaire. Dans le cas d’une location, le dispositif permettra de déclarer l’identité de l’occupant du bien loué.

Du côté du fisc, l’outil permettra à ses agents de contrôler plus facilement les informations transmises par les contribuables et notamment d’ajuster les valeurs locatives des biens mentionnés. Ces données servent notamment pour le calcul des taxes foncières ou l’application de la taxe sur les logements vacants.

BANQUE : Pourquoi votre conseiller change tous les ans ?

« Mon conseiller bancaire ? Je ne connais même pas son nom, il change tout le temps ». Une situation dénoncée par bon nombre de clients des banques traditionnelles mais qui, année après année, n’évolue pas et a tendance à empirer.

Alors qu’il n’y a jamais eu autant d’enquêtes de satisfaction et que les concepts d’expérience client et de fidélité font plus que jamais partie intégrante de la stratégie des banques, les Français jugent sévèrement la qualité des services bancaires. D’après la dernière enquête de l’Académie du service, seuls 48% s’en disent satisfaits, contre 56% dans le secteur de l’assurance, 60% dans la téléphonie et même 70% pour l’e-commerce (1).

La déshumanisation de la relation avec sa banque et le turnover des chargés de clientèle – c’est-à-dire le fait que les conseillers changent régulièrement – y sont pour beaucoup selon Serge Maître, président de l’Association française des usagers des banques (Afub) : « Nous sommes confrontés à une évolution de la banque, qui se traduit par un appauvrissement de la relation bancaire, puisque de plus en plus on remplace l’individu par la machine ».

Des conseillers bancaires en quête de sens :

Et ce processus de dématérialisation de la relation client va s’intensifier dans les années à venir. D’après un rapport co-écrit par l’Observatoire des métiers de la banque et du cabinet HTS Consulting, sorti fin 2018, 40% des activités bancaires seront pris en charge partiellement ou totalement par des outils d’intelligence artificielle d’ici 2025 (2). 4 000 rapports d’analystes financiers seront étudiés chaque jour par ces logiciels. Ces analyses de données portant sur l’environnement économique, les produits des banques ou encore les comportements clients vont permettre « d’émettre des recommandations d’investissements personnalisées en quelques secondes, faisant économiser aux conseillers jusqu’à deux heures par jour », peut-on lire dans cette étude d’impact.

Économie de temps ou de salariés : pour l’Afub, cette tendance va de pair. « Le turnover participe à cette dématérialisation », nous explique son président. Les changements réguliers d’interlocuteur bancaire viennent « saper la continuité d’une relation de confiance entre un client et son banquier ». Du point de vue des conseillers bancaires, cette digitalisation latente crée une incertitude qui peut expliquer leur départ précoce. « Nous nous rendons compte que pour les jeunes embauchés, le salaire ne fait pas tout. Si l’entreprise n’est pas capable de donner du sens au travail effectué, ils sont prêts à aller faire autre chose », explique, quant à lui, Gilles Mira, président du syndicat salarié SNB/CFE-CGC.

Le turnover va perdurer :

Recevoir tous les 2 à 3 ans, voire moins selon les agences, un courrier informant d’un changement de conseiller bancaire n’est pas nouveau. Cette politique a débuté il y a plus de 10 ans. Et elle semble agacer toujours autant. « D’après les remontées que l’on a du terrain, les clients se plaignent très régulièrement et fortement que leur interlocuteur change trop fréquemment. Ils ont envie que la relation dure plus longtemps, ce qu’ils n’ont pas aujourd’hui », déplore le SNB/CFE-CGC.

Ce qui ne change pas non plus, c’est que la « valse » des conseillers concerne davantage les clients des grandes agglomérations – là où la densité bancaire est élevée – que ceux résidant dans des zones moins concurrentielles. En toute logique, il est en effet plus facile pour un conseiller de changer de poste lorsqu’il y a plusieurs agences à proximité. « Le marché est porteur pour les cadres. Du coup, il y a de réelles opportunités de voir progresser son salaire en changeant d’établissement », explique Gilles Mira.

Une tendance exacerbée ces dernières années. D’après le dernier rapport de l’Association française des banques, en 2018, 51% des départs de chargés de clientèle particuliers en CDI étaient le fait de démissions (après 48% en 2017), contre 40% à l’échelle de l’ensemble des salariés des banques (3). Problème, ces départs prématurés ne peuvent pas toujours être remplacés rapidement. « C’est un irritant pour les clients lorsque, parce qu’il manque du monde en agence, ils se trouvent sans conseiller personnel », souligne le porte-parole syndical.

Une politique visant à « éviter les situations nauséabondes » :

Les changements de conseillers ne s’expliquent pas uniquement par les démissions des salariés. Pour les directions des banques, c’est « un mode de gestion destiné à éviter les situations nauséabondes, des compréhensions, voire des complaisances entre un conseiller et son client », explique Serge Maître. Le principal argument en faveur de cette politique salariale est de permettre la poursuite d’objectifs commerciaux. Pour y parvenir, les conseillers s’appuient souvent sur un logiciel de CRM (pour customer relationship management) permettant de capter et d’analyser les données des clients pour leur faire des propositions commerciales adaptées. Mais, en contrepartie, cela empêcherait un suivi tenant compte de la personnalité de l’usager. « A l’appréciation personnelle, faite par quelqu’un qui connaît son client, va se substituer une appréciation par ratios objectifs qui ne prend pas en compte sa pratique bancaire », déplore le porte-parole de l’Afub.

Derrière le remplacement du conseiller bancaire se profile aussi une autre source de mécontentement pour les usagers : des lacunes dans la passation des dossiers. Selon une source syndicale, il peut en effet arriver que les clients doivent expliquer à leur nouveau conseiller leur situation professionnelle et financière, et plaider leur cause pour conserver une disposition consentie par leur précédent interlocuteur. En théorie, l’ancien conseiller briefe son successeur pendant quelques jours. Pour Gilles Mira, « il ne peut évidemment pas lui présenter l’intégralité de son portefeuille de clients… un conseiller généraliste pouvant avoir entre 1 000 et 1 200 particuliers en charge. Mais cela n’est pas nouveau ». En revanche, ce problème semble être exacerbé suite à la rationalisation et le regroupement des agences. « Quand une agence ferme, les clients sont basculés dans une autre, et donc, de fait, les portefeuilles clients grossissent », développe le président du SNB/CFE-CGC.

(1) Edition 2019 du baromètre Cultures et services 2019 a été administrée auprès d’un échantillon représentatif de la population française de 1800 personnes du 19 février au 5 mars 2019 . L’étude a été confiée par l’Académie du Service à Ipsos.

(2) Nouvelles compétences, transformation des métiers à horizon 2025 : réussir l’accompagnement au changement. Décembre 2018.

(3) Profil de branche 2019, rapport sur l’emploi dans les banques AFB en 2018.

Dons manuels : ouverture d’un site internet pour les déclarer à l’administration fiscale

Le ministère de l’Économie, des Finances et de la Relance vient d’annoncer le lancement d’un site internet permettant de déclarer plus facilement les dons manuels. Une nouveauté pour répondre à la forte demande puisque les dons manuels ont représenté 280.000 opérations en 2020.

Une innovation qui va toucher principalement le don manuel, tel que régi par l’article 757 du Code général des impôts. À savoir une donation d’un bien meuble quelconque qui ne nécessite pas d’acte notarié. Très usité notamment dans des opérations patrimoniales, cette opération permet au donateur de transmettre au donataire une somme d’argent, un objet, des valeurs mobilières, des titres, etc. Les biens immobiliers pour lesquels la signature d’un acte chez le notaire sera requise sont de ce fait exclus.

À l’heure actuelle, le bénéficiaire du don doit obligatoirement informer l’administration fiscale un délai d’un mois de la transaction, même si l’opération ne donnait pas lieu au paiement de droits de mutation. La révélation de l’opération prend la forme d’un imprimé (n°2735 ou n°2734) à remplir. Désormais, une plateforme simplifiée permettra de déclarer ces dons manuels. Le service calculera par ailleurs automatiquement les droits dont devra s’acquitter le donataire.

l’accès se fait par ici : https://www.impots.gouv.fr/portail/particulier/je-fais-une-donation

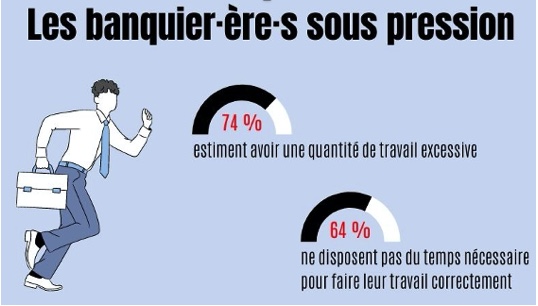

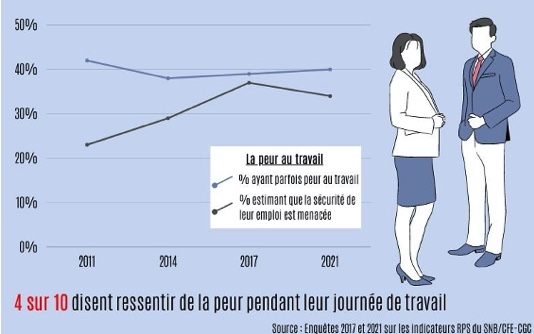

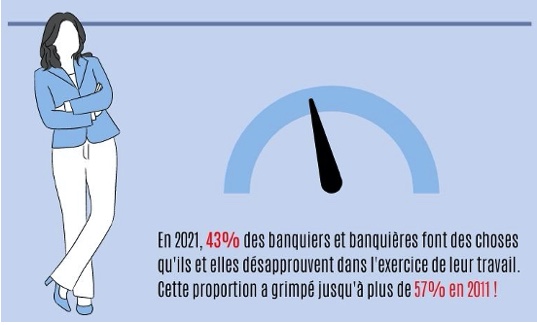

Pourquoi les banquiers ne parviennent pas à travailler correctement ? Le ras le bol des banquiers

Plus de banque à distance, moins d’agences… Vous le savez, vous le constatez, le secteur bancaire se transforme depuis une dizaine d’années. Les employés de banques en sont les premiers spectateurs, pour beaucoup, malheureux.

Pour ces conseillères et conseillers bancaires désabusés, la baisse des effectifs couplée au mécontentement des clients, sont autant de violences qui pèsent sur leur santé, mais aussi sur la qualité de leur travail. Mais ce n’est pas tout : la pression du chiffre pour vendre toujours plus de produits à leurs clients s’attaque à un pilier de la relation et de la réglementation bancaire : le devoir de conseil.